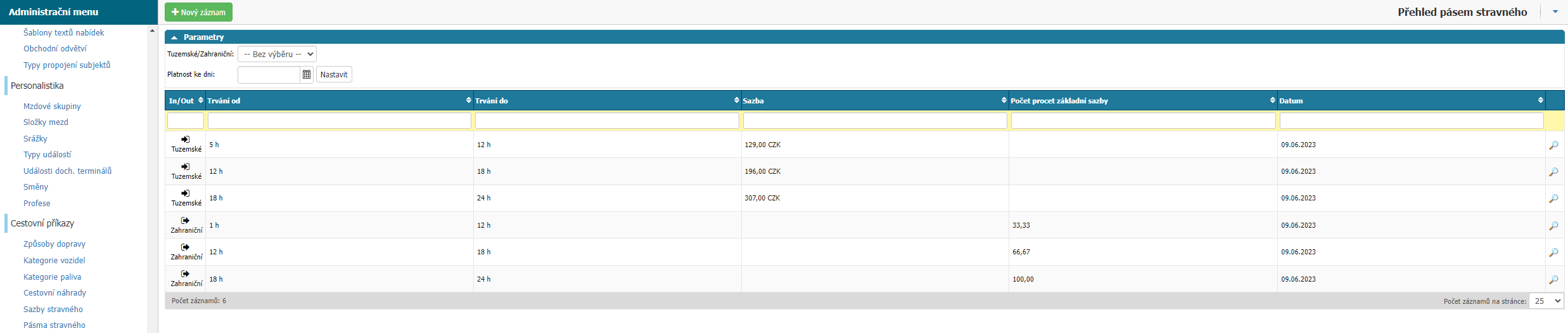

Slouží pro definici minimálního stravného v případě tuzemských i zahraničních cest v návaznosti na délku trvání cesty a poskytnutá jídla. Nastavení nalezneme v Administrační menu > Cestovní příkazy > Pásma stravného případně ho můžeme vyvést do levého menu, jedná se o formulář travel_meal_list.aspx.

Pásma rozdělujeme dle charakteru cesty – zahraniční a tuzemské.

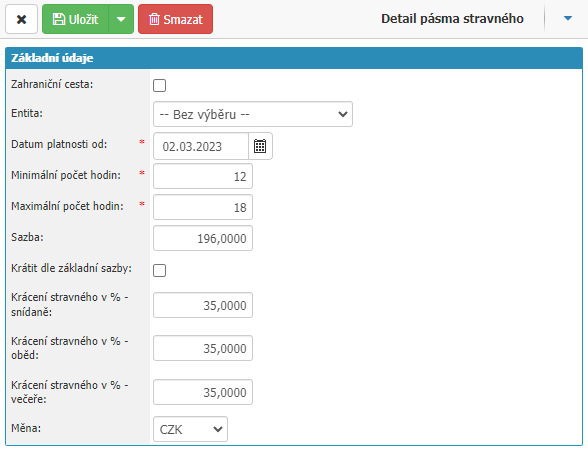

V případě tuzemských cest uvádíte následující údaje:

- Entita pro dané pásmo – nastavení entity slouží pro případy, kdy v INSIO existuje více entit s odlišnými legislativními podmínkami pro výpočet cestovních náhrad (např.: každá z entit má sídlo v jiné zemi)

- Minimální počet hodin pro dané pásmo

- Maximální počet hodin pro dané pásmo

- Sazba – absolutně, konkrétní hodnotou (např. pro pásmo 5-12 hodin v roce 2024 platí sazba 140 CZK)

- Krátit dle základní sazby - dodatečné nastavení pro určení výchozí hodnoty, ze které je vypočteno % krácení stravného dle poskytnutého jídla. V případě, že je ta volba aktivní, základní hodnota pro výpočet odpovídá hodnotě, která je uvedena v číselníku Sazby stravného u dané země. Pokud volba není aktivní, výchozí hodnotou pro výpočet je hodnota uvedená v sazbě daného pásma

- Krácení stravného v % v případě poskytnutého jídla – snídaně, oběd, večeře

- Měna

Aktuální sazby pro rok 2024 pro tuzemské cesty jsou následující:

- 140 Kč, trvá-li pracovní cesta 5 až 12 hodin,

- 212 Kč, trvá-li pracovní cesta 12 až 18 hodin,

- 333 Kč, trvá-li pracovní cesta déle než 18 hodin.

Pokud bylo během pracovní cesty poskytnuto bezplatně jídlo, přísluší zaměstnanci stravné snížené za každé bezplatné jídlo až o hodnotu:

- 70 % stravného, trvá-li pracovní cesta 5 až 12 hodin,

- 35 % stravného, trvá-li pracovní cesta 12 až 18 hodin,

- 25 % stravného, trvá-li pracovní cesta déle než 18 hodin.

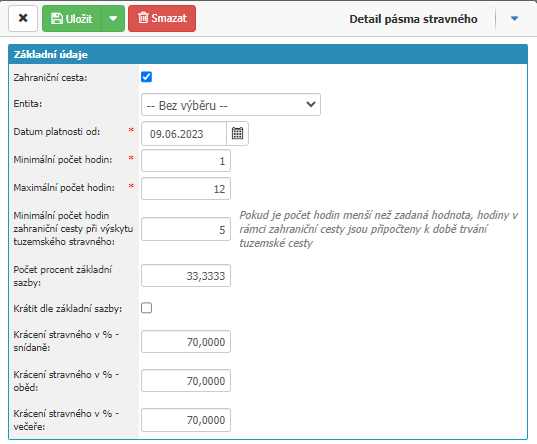

V případě zahraničních cest uvádíte následující informace:

- Zahraniční cesty – pásmo musí být označeno jako Zahraniční cesta

- Minimální počet hodin pro dané pásmo

- Maximální počet hodin pro dané pásmo

- Minimální počet hodin zahraniční cesty při výskytu tuzemského stravného: – v případě souběhu tuzemské a zahraniční cesty v 1 den, určuje počet hodin, při kterém se zahraniční stravné připočte k tuzemskému stravnému.

- Počet procent základní sazby – relativně v % (např. 1/3 základní sazby odpovídá 33,3333 %)

- Krácení stravného v % v případě poskytnutého jídla – snídaně, oběd, večeře

Aktuální sazby pro rok 2024 pro zahraniční cesty jsou následující:

- ve výši základní sazby, jestliže doba strávená mimo území České republiky trvá v kalendářním dni déle než 18 hodin,

- trvá-li tato doba déle než 12 hodin, nejvýše však 18 hodin, poskytne zaměstnavatel zaměstnanci zahraniční stravné ve výši 2/3 této sazby zahraničního stravného,

- a ve výši 1/3 této sazby zahraničního stravného, trvá-li doba strávená mimo území České republiky 12 hodin a méně, avšak alespoň 1 hodinu, nebo déle než 5 hodin, pokud zaměstnanci vznikne za cestu na území České republiky právo na tuzemské stravné. Trvá-li doba strávená mimo území České republiky méně než 1 hodinu, zahraniční stravné se neposkytuje.

V případě, že v jeden den zaměstnanec navštíví více zemí, pro výpočet stravného je použita sazba státu, ve kterém zaměstnanec strávil nejvíce času. V případě shodné doby trvání je použita nejvyšší sazba.

Pokud bylo během pracovní cesty poskytnuto bezplatně jídlo, přísluší zaměstnanci stravné snížené za každé bezplatné jídlo až o hodnotu:

- 70 % zahraničního stravného, jde-li o zahraniční stravné v třetinové výši základní sazby

- 35 % zahraničního stravného, jde-li o zahraniční stravné ve dvoutřetinové výši základní sazby

- 25 % zahraničního stravného, jde-li o zahraniční stravné ve výši základní sazby

Aktuální legislativu doporučujeme sledovat stránkách MPSV v sekci Vyhlášky či na stránkách MF. Aktuální sazby zahraničního stravného pro rok 2024 naleznete ve Vyhláška č. 341/2023 Sb.